Ежегодно издание «Лайфхакер» совместно с Высшей школой журналистики и массовых коммуникаций СПбГУ и Центром современных медиаисследований Института филологии, журналистики и межкультурной коммуникации Южного федерального университета проводит исследование нативной рекламы в России.

Сроки изучения — один календарный месяц, с 1 по 31 октября. В течение этого времени волонтёры ежедневно открывали сайты медиа и искали все публикации с пометкой «Реклама», фиксировали их формат, рекламодателя и категорию бренда.

Что нового?

В 2023 году был добавлен раздел «Динамика по изданиям»: сравнение истории нативных размещений и изменения в количестве рекламодателей у площадок, которые участвовали в исследовании на протяжении всего времени.

В этот раз мы решили отказаться от категории «Авторизация от лидера общественного мнения (ЛОМ)». В ней результат не менялся из года в год — издания редко обращаются к медийным лицам для продвижения

Впервые были проанализированы не только количество постов и рекламодателей в соцсетях, но и их форматы.

Посмотреть все данные исследования можно в сводной таблице. Там есть информация об изучаемых ресурсах, подробное описание методологии и наши комментарии.

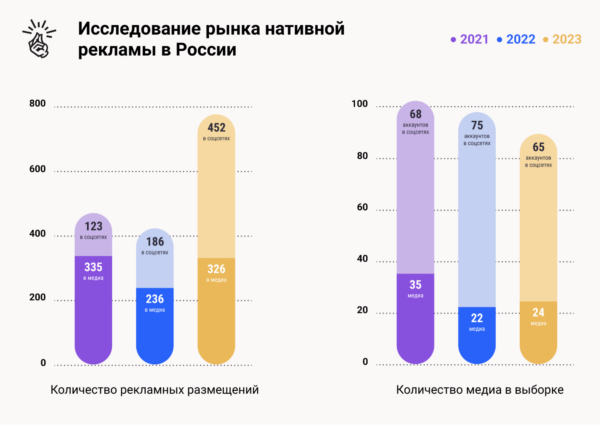

Количество размещений

В 2023 году мы анализировали 24 сайта русскоязычных медиа. В октябре рекламу размещали 22 издания из 24, всего было замечено 326 публикаций. Это на 27,5% больше, чем в 2022 году.

В социальных сетях нативная реклама была замечена на 49 из 65 страниц. всего 452 поста. Самой популярной площадкой уже традиционно оказывается Telegram — 58% (в 2022-м было 62,4%). На «ВКонтакте» приходится 18%, на «Дзен» — 24%. Кстати, последний за год подрос почти на 11%.

Форматы

Список форматов в 2023 году изменился. Статьи, тесты, игры и спецпроекты остались, а карточки, как мы и предполагали в 2022-м, пропали. Зато вернулись подкасты. Но их всё ещё не так много, как в 2021 году, — 1 против 2,7%.

Звание самого популярного формата традиционно получает статья: на классические тексты приходится 67% всех материалов. Однако по сравнению с прошлым годом категория сбавила обороты: в 2022 году статьи составляли 77,1%. Зато популярность некоторых других форматов выросла: у спецпроектов — 17% (было 11,9%), у тестов — 8% (5,5%), у игр — 7% (3,8%).

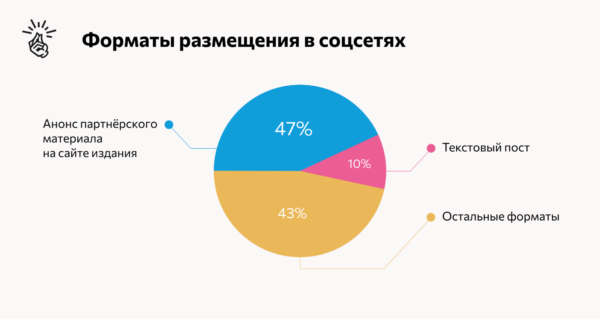

В социальных сетях самым популярным форматом стали анонсы собственных публикаций на сайте. К ним относятся 213 из 452 постов — целых 47%. На втором месте в соцсетях находятся текстовые посты — у них 43%. У остальных рекламных форматов — 10%. Среди них, например, карточки, конкурсы и видео.

Категории рекламодателей

В 326 публикациях участвовали 175 брендов. 16 из них размещались сразу в нескольких изданиях. Приятная особенность этого года — стало больше уникальных рекламодателей, то есть неповторяющихся брендов. Например, у The Blueprint за октябрь было шесть публикаций, созданных для шести разных клиентов.

Самой популярной категорией в 2023 году оказались «Услуги в области торговли» — на них приходится 11%. Второе место ушло «Аудио, видеопродукции, играм и книгам» — 9%. А замыкает пятёрку «Социальная реклама» — 7%.

Неожиданно топ-5 в этот раз обошёлся без традиционно популярных «Финансовых услуг» (они улетели на 7-е место) и «Массовых мероприятий» (на 17-е). Напомним, в 2022-м они занимали второе и четвёртое места, а в 2021-м и вовсе были лидерами списка.

Упоминания бренда

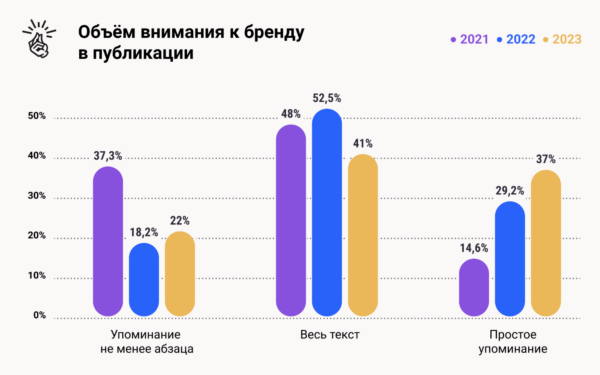

Количество материалов, полностью посвящённых рекламодателю, в 2023 году заметно снизилось. Мы зафиксировали 41% таких, а в 2022-м их было больше половины — целых 52,2%. Материалы с упоминанием клиента не менее абзаца, напротив, выросли — с 18,2 до 22%. Также постепенно продолжают увеличивать долю публикации с минимальным упоминанием рекламодателя: в 2021 году их было 14,6%, в 2022-м — 29%, а в 2023-м — 37%.

Статистика по ссылкам на сайт клиента не обошлась без сюрпризов. В большей части материалов всё ещё встречается один линк. Но если в 2022 году таких материалов было 42%, то в этом — всего 25%. Две ссылки есть в 21% публикаций, три — в 13%, четыре — в 4%. Количество материалов с обилием клиентских ссылок, то есть пятью или более, выросло больше чем в два раза — с 11 до 24%. Почти столько же было в 2021 году — 23,6%. Материалы совсем без ссылок на рекламодателя, которые резко поднялись в прошлом году, продолжают держаться на том же уровне — 13% (12,7% в 2022-м).

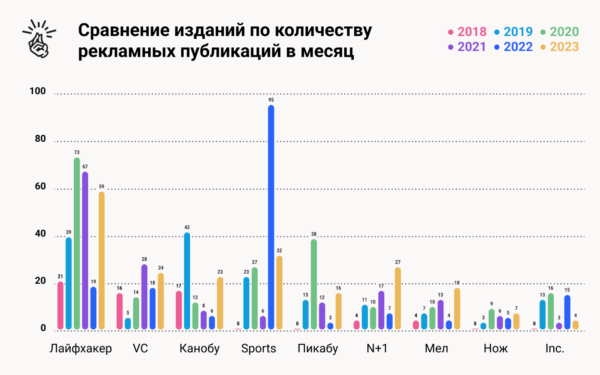

Динамика по изданиям

Мы проследили, как менялось количество размещений и уникальных рекламодателей. Лидерами по числу публикаций нативной рекламы в месяц за шесть лет оказались «Лайфхакер», VC и «Канобу». При этом в 2023 году разница начала стираться: число партнёрских размещений выросло, и все издания из подборки стали приближаться друг другу по этому критерию.

С уникальными рекламодателями ситуация похожая. За шесть лет исследования положительная динамика в этом направлении есть у всех изданий. После напряжённого 2022 года количество уникальных заказчиков заметно выросло у всех, кроме Sports и Inc. Russia — у них показатели, напротив, упали с 18 до 11 и с 9 до 4 соответственно.

Изучение динамики по изданиям помогло подсветить и ещё один важный момент. Рост рынка нативной рекламы за последние три года связан не только лишь с увеличением числа публикаций или успешностью какого-то конкретного медиа, а с общим ростом количества рекламодателей и партнёрских размещений.

Мнения

Родион Скрябин, CEO КБ «Палиндром»: «Радует, что, судя по цифрам, рынок нативной рекламы более-менее восстанавливается после сложного 2022 года. Кажется, в 2023-м медиа было чуть попроще жить, и это приятно.

Обычно самый интересный для меня параметр — форматы рекламных материалов. Я бесконечно радуюсь высоким цифрам у статей и спецпроектов. Несмотря на то, что это очевидные форматы, я уверен, что они самые рабочие. Грущу из-за медленного роста игр — это хороший, но недооцененный жанр. А низкий уровень использования подкастов для меня говорит, что этот формат в России скорее мёртв, чем жив. На мой взгляд, с точки зрения рекламы это направление сомнительное».

Евгений Коврин, CEO Sports.ru: «Рынок восстанавливается и, думаю, окончательно придёт в себя уже в следующем году. Речь здесь не только о спросе, но и о новой конфигурации предложения. Если раньше многие формировали свой медиамикс из привычных инструментов (программатик, OLV, блогеров), то текущая ситуация с доступностью западных платформ стала хорошим помощником для медиа. Уверен, что в следующем году картина будет ещё веселее и нативные инструменты станут для многих основным каналом для имиджевого маркетинга, доказав свою эффективность кампаниями этого года».

Надежда Папудогло, Издатель «Мела», главный редактор Flacon magazine: «В целом я бы сказала, что исследование достаточно адекватно отражает наш рынок — его провал и попытку оттолкнуться от дна. Что интересно? Я, например, обратила внимание на рост числа ссылок на рекламодателя и упоминания не менее абзаца. Почему я считаю это важным? Если раньше пространство для манёвра было больше, а вместе с ним и ставка на максимальную нативность, то сейчас всё чаще и охотнее идут на компромисс, а рекламодатели настаивают на увеличении числа рекламных интеграций и откровенно рекламных вставок. Мне кажется, о том же говорит и динамика роста так называемых спецпроектов».

Что думаем мы

Маша Пчёлкина, Исполнительный директор «Лайфхакера», руководитель исследования: «Для большинства октябрь 2023 года на фоне провального прошлого выглядит как ренессанс — как по количеству размещений, так и рекламодателей.

Несмотря на появление обязательств по пометке „Реклама“, которая, казалось бы, должна помочь отличить партнёрские тексты, группы исследователей зафиксировали сотни редакционных материалов как размещения „без пометки“. Безобидные новости и анонсы воспринимаются широкой аудиторией как реклама. Трактовка понятия широка, как никогда прежде, и это, на мой взгляд, несёт в себе определённые риски для изданий. И я сейчас не столько про штрафы, сколько про репутацию медиа и доверие аудитории. Робко надеюсь, что в следующем году правила игры станут понятней, а рынок — действительно прозрачней».

Анна Крачек, Руководитель отдела спецпроектов «Лайфхакера»: «В этом году я с удивлением заметила, что „Ставки на спорт“ больше не входят в топ-3 категорий рекламодателей, вместо них на первое место вырвались „Услуги в области торговли“. А ещё значительно увеличилось количество социальной рекламы — раньше этой категории вообще не было в топе. В соцсетях лидируют „Услуги в сфере образования и трудоустройства“, но это вполне понятно — обучение и смена профессии в любом возрасте всё ещё в тренде.

Если же говорить про самый интересный лично для меня показатель, то это, конечно, количество рекламных публикаций и разнообразие рекламодателей в разных изданиях. „Лайфхакер“ несколько лет подряд оказывался на первом месте по этому критерию, но в 2022-м мы потеряли лидерство. И тем приятнее вернуть его в этом году».

Камилла Нигматуллина, Профессор кафедры цифровых медиакоммуникаций СПбГУ, координатор студенческой команды исследователей: «Объём нативной рекламы после просадки в 2022-м вернулся к постпандемийным показателям, но всё ещё не к допандемийным. Все издания испытали нагрузку в связи с маркировкой рекламы, ведь сама суть нативности немного меркнет под тяжестью erid.

Издания всё ещё производят достаточно много статей, но рекламодатели начинают входить во вкус игр, и процентный рост этого формата впечатляет. Внимание к бренду в публикациях растёт, и, конечно, интересно, коррелирует ли это с конверсиями в реальные продажи.

Рекламные интеграции в Telegram — это понятный тренд, а вот с „Дзеном“ всё не так очевидно. Скорее всего, определённые типы рекламодателей находят свою аудиторию именно там, и некоторым изданиям стоит задуматься об освоении этой площадки.

В целом нативная реклама жива и приносит свои плоды. Самые популярные площадки для её размещения определены в том числе и спецификой изданий — широтой тем, аудиторий и их интересов, а также объёмом и разнообразием производимого нерекламного контента. Ожидаю, что тренд останется восходящим и в 2024-м».

Подписывайтесь на канал «Exlibris» в Telegram, чтобы первыми узнавать о главных новостях в рекламе, маркетинге и PR.