Без оценки московского регионального (то есть ориентированного только на Москву) рекламного рынка общая картина региональной рекламы не выглядит полноценной, считают эксперты АЦ НСК. К традиционной оценке АКАР они добавили собственную оценку московских бюджетов и проанализировали с их учетом весь региональный рынок рекламы.

Без оценки московского регионального (то есть ориентированного только на Москву) рекламного рынка общая картина региональной рекламы не выглядит полноценной, считают эксперты АЦ НСК. К традиционной оценке АКАР они добавили собственную оценку московских бюджетов и проанализировали с их учетом весь региональный рынок рекламы.

Как считается региональный рынок рекламы сейчас

При разговоре о российском рекламном рынке следует учитывать некоторые его особенности. В первую очередь, в силу обширной территории, — большую региональную составляющую. Как и общенациональная реклама, региональная имеет свою специфику.

Вначале было бы логичным пояснить, что же вкладывается в понятие региональной рекламы. В самом общем виде реклама в России делится на две крупных части: так называемая федеральная (она же общенациональная) и региональная.

Последняя, в свою очередь, также состоит из двух составляющих: 1) рекламы, которая появляется только на региональных площадках (местные телеканалы, радиостанции и печатные СМИ, вещающие и распространяющиеся в рамках одного конкретного региона), то есть локальной рекламы; 2) рекламы, размещаемой в федеральных средствах распространения рекламы, но в рамках локальных рекламных блоков (телевидение и радио) и местных вкладок (печатные СМИ).

При этом остается дискуссионным вопрос, стоит ли включать в понятие региональной рекламы: а) московский рынок; б) размещение федеральных рекламодателей в региональных блоках: например, отдельный рекламодатель по тем или иным причинам размещает рекламу в региональных рекламных блоках на ТВ в 20 крупнейших городах — это региональный рекламодатель (блоки-то региональные) или федеральный (размещается почти по всей стране)?

В статье рассматривается региональная реклама в четырех «классических» медиа сегментах (исключая интернет, поскольку по этому сегменту на сегодня выделить региональную составляющую не представляется возможным), в которую включены:

- все размещение на локальных площадках;

- все размещение (и федеральных, и локальных рекламодателей) в региональных блоках федерального эфира или в региональных вкладках центральной прессы.

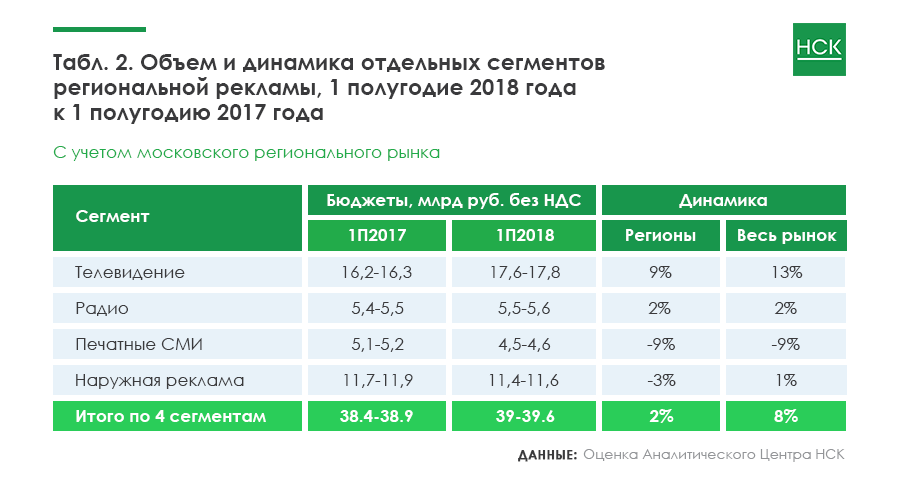

По оценке АКАР, в первом полугодии 2018 суммарный объём рынка региональной рекламы по четырём «классическим» медиа без учёта Москвы составил около 23 млрд рублей без НДС. По сравнению с аналогичным периодом прошлого года, региональный рекламный рынок имеет небольшую положительную динамику роста — около 2%.

Доля региональных рекламных бюджетов снижается. Если в 2016 году она составляла 20%, годом ранее — 19%, то сейчас — только 18%.

Локальные бюджеты с учетом Москвы

Без оценки московского регионального (то есть ориентированного только на Москву) рекламного рынка общая картина региональной рекламы не выглядит полноценной. Экспертами А Ц НСК к оценке АКАР была добавлена собственная оценка московского рекламного рынка. В итоге были получены следующие данные:

Благодаря московским бюджетам, общая доля региональной рекламы увеличилась, и по четырем медиа сегментам составляет примерно 31% от общего рынка. Столько же было годом ранее, по итогам первого полугодия 2017 года.

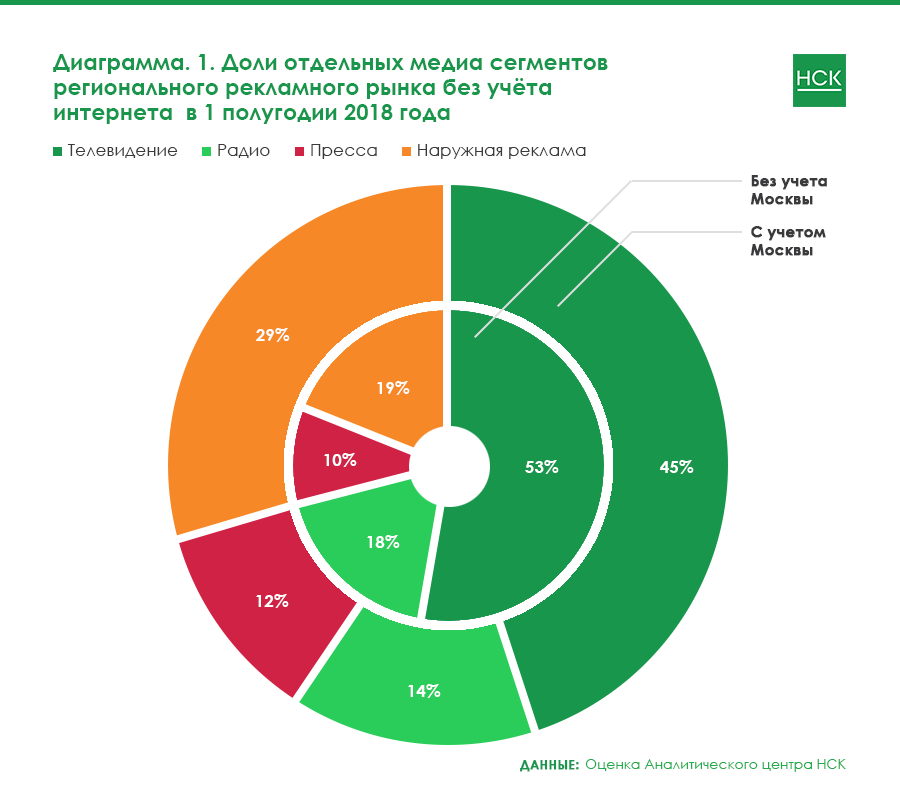

С добавлением московского рынка изменения коснулись и распределения долей медиа сегментов на региональном рынке. Ниже приведена диаграмма, из которой видно, что доли всех медиа претерпели те или иные изменения.

Прибавка московских бюджетов значительно увеличила долю наружной (Out of home, OOH) рекламы. Если без учёта Москвы сопоставимые долевые показатели имели радио и «наружка», то теперь радио гораздо ближе по доле к прессе.

Можно ли померить региональный интернет

При разговоре о самом динамично развивающемся сегменте — интернет-рекламе, стоит отметить, что на данный момент, увы, нет четкого понимания самого понятия «региональная интернет-реклама». Поскольку из любого региона можно зайти на любой сайт, становится проблематично определить, на какой конкретно регион направлено то или иное размещение.

Помимо этого, отсутствуют технологии корректного измерения аудиторных показателей, полноценного мониторинга, а разнообразие систем закупки рекламы не позволяет с достаточной точностью оценить объемы затрат рекламодателей.

Все это приводит к тому, что разделить федеральные и региональные деньги интернет-рекламы на сегодня не представляется возможным. Причем этого не могут сделать не только АЦ НСК или АКАР, но и такая специализированная структура, как IAB. Хотя можно отметить, что попытки все-таки вычленить региональную составляющую интернет-рекламы время от времени предпринимаются различными экспертами.

Сложности с оценкой других медиа в регионах

Наряду с оценкой общих объёмов региональной рекламы по отдельным медиа-сегментам, рабочая группа АКАР продолжает проводить оценку рекламных объёмов четырёх «классических» медиа в 13 крупнейших регионах России (без Москвы). Здесь стоит пояснить два важных методических момента, влияющих на специфику оценки объемов «регионалки».

Во-первых, стоит сказать о специфике оценки региональной наружной рекламы. На нашем рынке существует три различных подхода к оценке объёмов региональной «наружки», а именно:

- Любое размещение считается региональным, так как любая конструкция привязана к определённому адресу в конкретном регионе, то есть размещена в каком-то конкретном месте и, соответственно, регионе.

- Региональной рекламой считается любое немосковское размещение, так как на протяжении длительного времени бюджет столичной «наружки» составлял едва ли не половину от всего объёма бюджетов данного сегмента.

- Наружная реклама считается федеральной только в случае размещения рекламодателя в Москве, Санкт-Петербурге и не менее, чем в пяти городах-миллионниках, а вся остальная реклама относится к региональной.

И если в таблицах 1 и 2 при оценке общих объёмов рынка для сегмента ООН не учитывалось так называемое федеральное размещение (по способу № 3), то оценка бюджетов по 13-ти крупнейшим городам проходила с использованием первого подхода, то есть любое размещение в конкретном городе считается региональным.

Во-вторых, стоит сказать о специфике оценки сегмента региональной прессы. При том весьма ограниченном объеме информации, который мы сейчас имеем, общенациональные параметры по региональной прессе еще как-то поддаются общей оценке — все-таки у крупных издательских домов существуют представительства в регионах, они обладают определенной, пусть и приблизительной информацией об объемах в некоторых регионах.

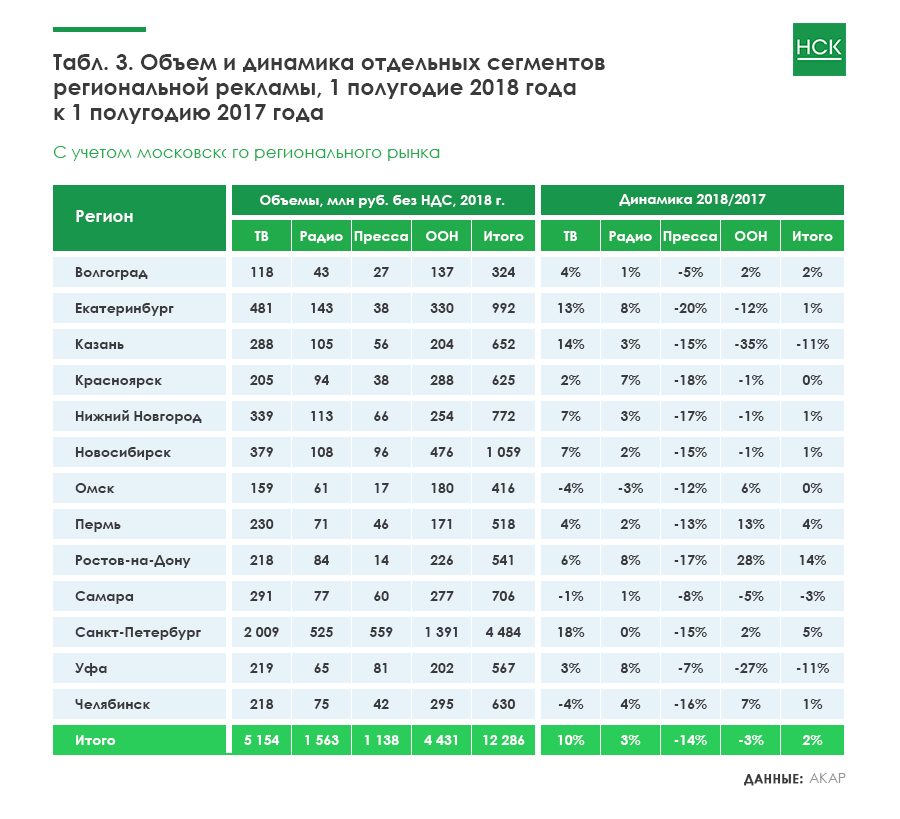

Объем и динамика сегментов в разных городах

По конкретным же регионам (по тем же 13 городам) на практике это сделать существенно сложнее просто из-за отсутствия полноценной и достоверной информации. Но в 2017 году эксперты АКАР обновили методику оценки объёмов региональной прессы, в соответствии с которой был оценён 2017 год, а также обновлены оценки по городам за 2016 год. Оценка первых шести месяцев 2018 года производилась по обновлённой методике.

Динамика медиасегментов по городам, как видно из таблицы, — разнонаправленная. Причём динамика неравномерна как в рамках региона, так и в рамках отдельных сегментов, за исключением достаточно стабильной (к сожалению, стабильно отрицательной) прессы.

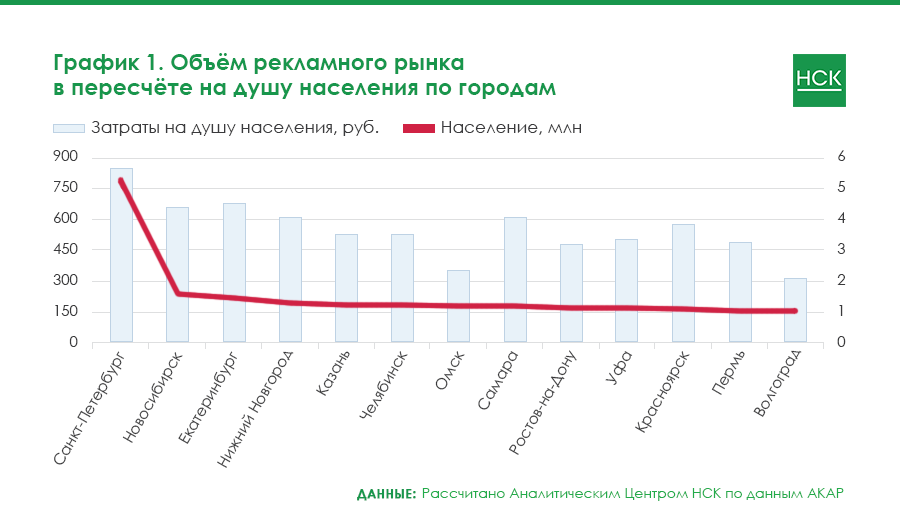

При таких колебаниях объёмов рекламы сложно говорить о какой-либо единой «линии поведения» рекламных бюджетов в регионах. Скорее здесь следует рассматривать каждый регион как отдельный рекламный рынок со своей структурой и спецификой. В пользу этого свидетельствует хотя бы распределение рекламных расходов в пересчёте на душу населения в каждом отдельно взятом городе.

Общая тенденция — уменьшение удельных расходов пропорционально численности населения — другими словами, чем меньше город, тем меньше в среднем на 1 жителя. Однако прямой зависимости от величины населения города здесь нет, что отчётливо видно на графике ниже.

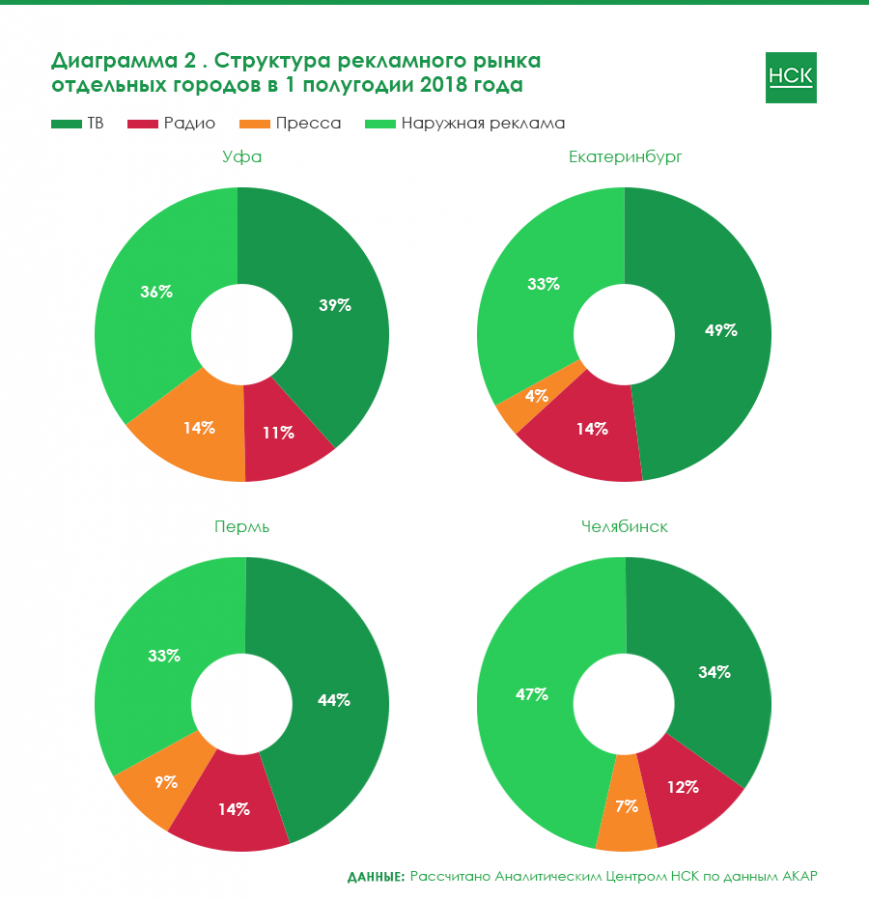

Структура «рекламного пирога» в отдельно взятых городах также самая разная. Даже, казалось бы, в «соседних» городах. Для примера возьмём четыре, достаточно близко расположенных друг к другу города: Екатеринбург, Пермь, Уфу и Челябинск.

Как видно из диаграмм, структура рынка везде разная. Особо обращают на себя внимание различия в структуре двух самых близких «соседей» — Екатеринбурга и Челябинска. Если в столице Урала доминирующая роль отведена телевидению, и ещё треть — наружной рекламе, то в Челябинске ситуация ровно обратная.

Неравномерно распределена и доля прессы по данным городам. В Уфе данный сегмент «откусил» целых 14% рынка, что является самой значительной долей данного сегмента не только в сравниваемых городах, но и в целом по 13 городам, которые оценивает АКАР. В Екатеринбурге же наоборот, один из самых низких показателей доли прессы — всего 4%. Меньшую долю пресса имеет только в Ростове-на-Дону — 3%. Радио ведёт себя наиболее стабильно, занимая долю от 11% до 14%. Такая же стабильность распространяется и на другие города — доля радио занимает от 10% до 15% рынка.

Нестабильная наружная реклама в регионах

Отдельно следует сказать по сегменту наружной рекламы. В сегменте «наружки» обращает на себя внимание сильно разнонаправленная динамика объёмов по отдельным городам. От +28% в Ростове-на-Дону до -35% в Казани. В первую очередь подобные различия объясняются нестабильностью на местных рынках сегмента OOH.

Например, после проведённых в 2017 году торгов на размещение и эксплуатацию рекламных конструкций в Казани почти не осталось инвентаря у крупных операторов — Russ Outdoor и Gallery. Кроме того, значительно выросла стоимость размещения на самом популярном формате 6×3м. В совокупности это привело к сокращению проданного инвентаря. Аналогичная ситуация сложилась в Уфе — также после ухода Russ Outdoor и повышения стоимости размещения на биллбордах.

Вообще, уход с местного рынка крупных, национальных, операторов «наружки» и приход местных игроков стал характерной чертой нескольких последних аукционов в регионах.

Обращает на себя внимание не только сильно отрицательная, но и сильно положительная динамика. Так в Ростове-на-Дону после прошлогоднего падения (-20% по итогам 2017 года) из-за сокращения количества биллбордов, связанного с проведением аукционов, в этом году наблюдается значительный рост данного сегмента. Обусловленный в первую очередь установкой новых рекламных конструкций, таких как ситиборды (скроллеры) формата 3,7×2,7.

Резюмируя вышесказанное, ещё раз хочется сказать о том, что, говоря об общих показателях в региональной рекламе, не стоит забывать, что показатели общей динамики бюджетов, или доли того или иного сегмента — это «средняя температура по больнице». Каждый регион в отдельности имеет свою специфику, и не стоит делать однозначных выводов о рынке в целом на примере нескольких, пусть и крупных регионов.

Разнонаправленная динамика регионального ТВ

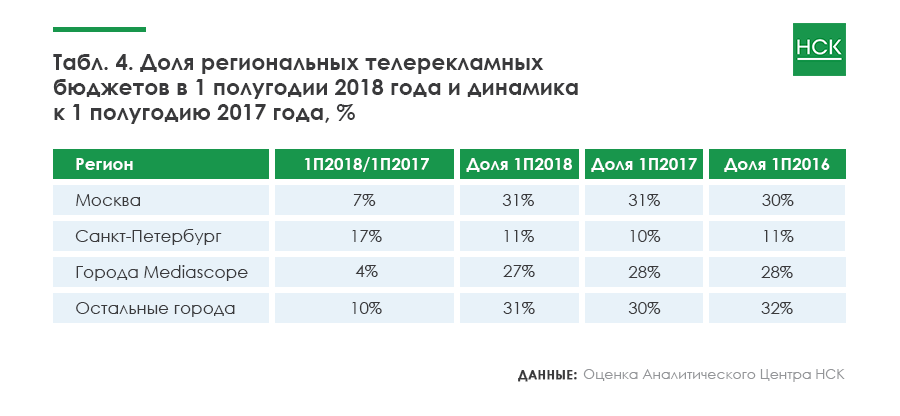

Теперь остановимся подробнее на региональной телерекламе с учётом объёмов московского региона. В первом полугодии 2018 года её объём составил порядка 17,5 — 17,8 млрд руб. Что составило чуть более 8% роста относительно аналогичного периода прошлого года.

Рассмотрим динамику более детально. Для этого разделим весь рынок на четыре части: Москву, Санкт-Петербург, города с мониторингом Mediascope (то есть крупнейшие города за исключением двух столиц) и все остальные города.

Рост рекламных объёмов в абсолютных значениях наблюдается на всех четырёх «площадках». Наибольший рост рекламных объёмов отмечен в Санкт-Петербурге — +17% к первому полугодию 2017 года. Динамика Москвы даже ниже общерыночной — только 7% роста. По остальным 27 городам, измеряемым Mediascope, динамика, по разным причинам, крайне неравномерна и составляет от -8% до +38%.

Несмотря на то, что Москва уступила первое место по динамике, её доля в общем региональном бюджете составляет тот же 31%, что и в первом полугодии 2017 года. По остальным группам произошли незначительные изменения в пределах 1%. Так Санкт-Петербург и города без мониторинга увеличили свою долю за счёт сокращения доли городов Mediascope.

Далее рассмотрим структуру рекламных затрат по товарным категориям. Так, на ТОП-15 категорий приходится более 85% региональных бюджетов.

По сравнению с первым полугодием прошлого года структура рекламных затрат по товарным категориям претерпела некоторые изменения. В тройке лидеров по-прежнему «Торговые организации», «Продукты питания» и «Фармацевтика» — суммарно на них приходится более 50% региональных бюджетов в телерекламе. Однако произошла смена лидера. «Торговые организации» теперь только на втором месте.

Что же касается роста объёмов отдельных категорий, то сразу обращают на себя внимание лидер — бюджеты категории «Продукты питания» выросли на 55%. Также значительно выросли бюджеты категорий «Телеком», «Интернет-торговля» и «Парфюмерия и косметика» (+30%, +62% и +66%, соответственно). Но здесь следует заметить, что за пределами ТОП-5 категорий большие колебания динамики бюджетов обуславливаются, в том числе, и относительно небольшими бюджетами в абсолютных значениях.

Благодаря президентским выборам категория «Социальная и политическая реклама» смогла вырасти более чем в 10 раз. Объединённая категория «Прочие товары и услуги» не включена в общий ТОП. Однако совсем игнорировать её было бы ошибкой. Суммарно в ней присутствует достаточно значительная часть региональных бюджетов. Наиболее активными были рекламодатели следующих категорий: «Транспортные услуги», «Бытовой сервис» и «Программные продукты».

Если рассматривать структуру телерекламных затрат среди рекламодателей, то следует отметить что все рекламодатели, входящие в ТОП-50 крупнейших, являются представителями ТОП-15 товарных категорий. Здесь также стоит учитывать, что абсолютное большинство из ТОП-50 — крупные рекламодатели федерального значения, имеющие размещение в том числе и в региональных рекламных блоках.

Здесь стоит отметить, что, несмотря на общее большое количество локальных рекламодателей — 90% от общего числа, большая часть бюджетов приходит от федеральных рекламодателей — примерно 77% от общего объёма регионального рынка. Однако здесь нужно понимать, что «забор» на границе между федеральными и локальными рекламодателями весьма условный, о чём говорилось подробнее вначале статьи.

Значительную часть бюджетов в регионы приносят рекламодатели, имеющие размещение только в локальных блоках, при этом география размещения одного и того же рекламодателя может быть достаточно обширной. Но так как в федеральные блоки такая реклама не попадает, таких рекламодателей условно относим к региональным.

Итог

В заключение хочется отметить, что, несмотря на продолжающийся рост, рынок региональной рекламы всё ещё нестабилен. Особенно сильно это заметно при взгляде на колебания динамики наружной рекламы. В первые шесть месяцев 2018 года рынок региональной рекламы удерживает свои позиции за счёт больших, стабильных, игроков, имеющих размещение как на федеральном, так и на региональном рынке — то есть восстановление происходит за счёт объёмов рекламных бюджетов, а не за счёт пришедших новых рекламодателей.

Кроме того, если в сегменте телевидения из года в год, за редким исключением, прослеживаются более-менее логичные тенденции, то по другим «традиционным» медиа этого сказать нельзя. Однако есть основания полагать, что при стабилизации рынка наружной рекламы после проведённых аукционов, на региональном медиарынке можно ожидать более стабильной и понятной динамики развития.