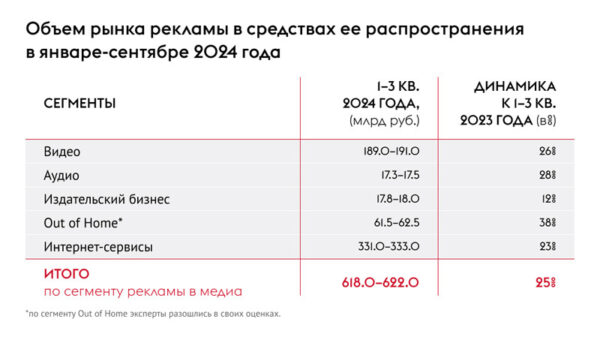

Комиссия экспертов Ассоциации Коммуникационных Агентств России (АКАР) подвела итоги развития российского рекламного рынка за первые три квартала 2024 года. Эксперты подчеркнули, что на рынке продолжает сохраняться очень высокая динамика — объем всего рынка за анализируемый период составил примерно 620 млрд рублей, что на 25% выше соответствующего периода прошлого, весьма успешного года.

Антикризисный рост

По сравнению с кризисным 2022 годом рынок за девять месяцев вырос на 63%. Российский рекламный рынок уже два года подряд показывает впечатляющий рост. При этом все основные сегменты отечественного рекламного рынка продемонстрировали двузначную положительную динамику, причем в текущем году третий квартал подряд. Эксперты констатируют, что на данный момент отечественная рекламная индустрия вопреки воздействию негативных внеэкономических факторов продолжает уверенно и стабильно развиваться.

Оценки OMD OM Group в целом очень близки к итогам комиссии АКАР, отметил руководитель департамента контроля и результативности медиазакупок OMD OM Group Андрей Скородумов. По его словам, темпы роста обусловлены инфляцией, дефицитом инвентаря и опережающим ростом крупнейших рекламодателей. Рынок должен остаться примерно в этих же темпах роста, и последний квартал должен показать схожие результаты.

Оценка группы АДВ офлайн-сегментов также соответствует показателям отчета АКАР. По оценке АДВ, динамика роста ТОП-30 рекламодателей составила более 35%, остальные же выросли не менее чем 20%. Рост онлайна, даже в традиционных сегментах, команда оценивает примерно в 30%, — отметил Камиль Хаджиахметов, директор по аудиту и аналитике группы АДВ.

Камиль Хаджиахметов, директор по аудиту и аналитике группы АДВ: «В первую очередь рост бюджетов вызван ростом ценвмедиа, высокой потребительской инфляцией, а также ростом топ-рекламодателей, таких как «Сбер», «Яндекс», «Т-банк», «Озон», Авито, ВТБ. Интернет растет за счет значительной инфляции и роста стоимости целевых действий ввиду изменения сплита перфоманс-поставщиков — для достижения тех же объемов конверсий необходимо затратить больший бюджет».

Дарья Куркина, главный операционный директор Okkam: «В этот раз оценка АКАР в целом по рынку близка к нашей: в 2024 году, по нашим прогнозам, рекламный рынок вырастет на 25% в традиционных каналах и на 45% с учетом активных инвестиций в ретейл-медиа и e-com, которые удвоятся и достигнут 400−435 млрд рублей. Рост традиционных каналов тоже значителен. Диджитал вырос на 26%, ТВ на 22%, OOH на 25%, радио на 20%. Однако тут сохраняется важный ограничивающий фактор: рост доступного инвентаря не успевает за спросом. Отсюда большой вклад инфляционной компоненты в рост объемов инвестиций. E-com и ретейл-медиа остаются драйверами рынка: по итогам года они покажут более чем двукратный прирост рекламных бюджетов, с 200 до 435 млрд руб., и увеличат отрыв от ТВ».

Дефицит инвентаря и высокая медиаинфляция по-прежнему определяют вектор развития рынка, — отметила Дарья Куркина. В этих условиях игроки настроены на консолидацию и поиск новых эффективных каналов.

Дарья Куркина, главный операционный директор Okkam: «Пока ТВ-инфляция остается на высоком уровне — более 20% в год. Но мы видим предпосылки для ее замедлению. В первую очередь, это наращивание производства развлекательного контента — самого востребованного у аудитории. На ситуацию также могут повлиять расширение системы измерений, которое позволит оценивать потребление ТВ-контента во всех средах, рост смотрения вне дома и в одиночных домохозяйствах, сокращение спроса на инвентарь».

Кроме того, Дарья Куркина сообщила, что данные по среднему недельному охвату подтверждают переток аудитории телеконтента на Smart TV и мобильные устройства: онлайн-ТВ охватывает 25% (рост на 21% за год). Аудиторию набирают OLV (84% охвата, +2,3% год к году) и e-com, чей еженедельный охват достиг 64% (+9%), и Telegram, который по охвату уже обошел VK. Развитие инвентаря Telegram уже показывает рост эффективности для целей брендформанса и продолжит позитивную динамику по мере технологического совершенствования инструмента.

Михаил Елисейкин, директор по трейдингу и медиапартнерствам Group4Media : «В ТВ наибольший рост демонстрирует банковский сектор, где лидерами по динамике стали ВТБ и «Альфа-Банк», а «Сбер» сохраняет первое место среди всех рекламодателей по инвестициям, а также ретейл. В радио лидер тот же — «Сбер». Однако разнообразие вносят китайские автопроизводители: Chery Automobile Co и Haval Motor Rus, которые практически удвоили и утроили свое присутствие относительно аналогичного периода прошлого года. И в ООН «Сбер» возглавляет список крупнейших рекламодателей. Компанию ему составляют «Яндекс», «Озон» и Wildberries».

По оценке Михаила Елисейкина, директора по трейдингу и медиапартнерствам Group4Media, рост наблюдался во всех сегментах и составил:

- Видео — 26%;

- Наружная реклама — 38%;

- Аудио — 30%;

- Интернет-сервисы — 27%.

В целом рынок в рамках классификации АКАР вырос на 28%, а с учетом других диджитал-направлений на 40%, — отметил Михаил Елисейкин.

Михаил Елисейкин, директор по трейдингу и медиапартнерствам Group4Media: «Темпы роста аналогичны тем, что мы наблюдали по итогам первого полугодия, и обусловлены продолжающими свое влияние факторами: высокая медиаинфляция на фоне недостаточности инвентарного предложения, стабильность в инвестициях крупнейших рекламодателей, выкупающих большую часть рекламного инвентаря. Объективная коррекция в некоторых категориях, таких как, например, недвижимость, пока компенсируется в радио ростом активности автопроизводителей, а в ООН одним из крупнейших маркетплейсов — Wildberries, заметно усилившим свое присутствие в рамках партнерства с Russ».

По итогам 2024 года рынок традиционных медиа вырастет на 27%, рост в ТВ и OOH снизится за счет высокой базы четвертого квартала 2023 года, а торговля и финансы останутся локомотивами роста рынка, как и в 1−3 кварталах, подытожил Камиль Хаджиахметов. Михаил Елисейкин отметил, что по итогам года мы увидим динамику, близкую к той, которая зафиксирована по итогам первых трех кварталов 2024 года.

Дарья Куркина, главный операционный директор Okkam: «На 2025 год мы прогнозируем рост рынка на 19−24% в традиционных каналах и на 35% с учетом ретейл-медиа и e-com. Крупные игроки FMCG завершают локализацию, и можно ожидать их возвращения к активному медиапродвижению. Те, кто находится в «тихом» режиме, также ищут пути поддержки брендов, поскольку по прошествии уже почти трех лет и на фоне нарастающей активности новых игроков удерживать позиции брендов становится все сложнее. Пока это в основном активная работа с инструментарием в точках продаж. Отсюда высокий спрос на ретейл-медиа во всех формах».

Растущие регионы

Региональный рекламный рынок также растет весьма динамично. За девять месяцев текущего года он увеличился на 18%, а его объем (без учета московского рынка) в средствах распространения рекламы по пяти сегментам («Видео», «Аудио», «Издательский бизнес», «Наружная реклама» и «Интернет-сервисы») составил около 87 млрд рублей.

Камиль Хаджиахметов, директор по аудиту и аналитике группы АДВ: «В целом по 2024 году мы оцениваем рост регионального рынка ТВ менее чем в 10%, а рынок наружной рекламы — менее 20%. В региональном диджитал-сегменте значительно растут маркетплейсы, в первую очередь за счет положительной динамики регионального GMV платформ и рекламы на этих платформах. Роль локальных игроков не столь существенная: доля регионального рынка составляет менее 15%».

Подписывайтесь на канал «Exlibris» в Telegram , чтобы первыми узнать о главных новостях в рекламе, маркетинге и PR.