Во многих компаниях «пиарщики просто делают свою работу» – выпускают релизы, организуют N количество упоминаний компаний в СМИ, ищут мероприятия, в которые можно вписать руководство, и это считается достаточным. Результативность коммуникационного отдела считается высокой, если всё вышеперечисленное было реализовано в определенном количестве. Об измерении реального влияния деятельности отдела на коммерческую эффективность в таких случаях задумываться не принято – считается, что его слишком сложно измерить, оно невероятно опосредованно или эффект очень растянут во времени.

Иные PR-подразделения работают на достижение определенного индекса или значения общепринятого показателя без учета специфики отрасли, в которой работает компания. Что сам по себе значит показатель или индекс? Ровно то, что заложено в нём математически, и ничего более. Он не отображает, насколько коммуникации были полезны для бизнеса, не отражает их последствий для компании.

Конечно, простое количество публикаций в определенных СМИ или общие для всего рынка метрики, называемые на западе «magic bullet metrics», одной цифрой оценивающие всё и сразу – по меньшей мере, неэффективный KPI, не связанный с коммерческой эффективностью компании. С другой стороны, напрямую ставить перед PR-отделом маркетинговые цели и показатели эффективности (увеличение продаж, рост числа зарегистрировавшихся на портале пользователей, повышение конверсии в интернет-магазине) тоже некорректно, для этого, в конце концов, и существуют отделы маркетинга.

Однако есть одно «НО». PR всё же способен влиять на бизнес-эффективность компании, порой не меньше, чем маркетинг. И самое главное, что это влияние и его результаты поддаются измерению так же, как и в случае с маркетинговыми активностями, но несколько иными методами.

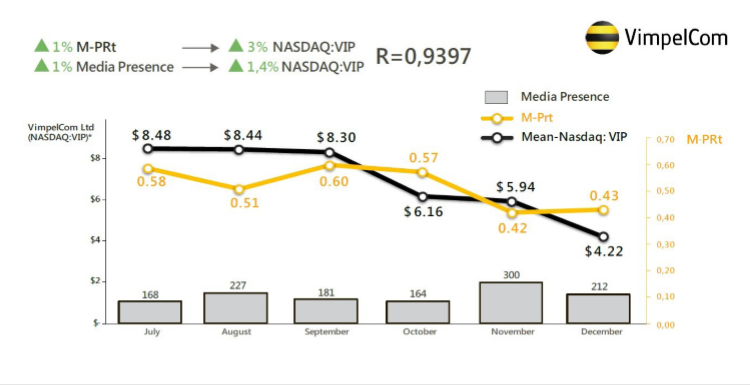

“Агентство медийных измерений Ex Libris было приглашено холдинговой компанией VimpelCom Ltd. для мониторинга и анализа медиаполя компании, сформированного мировыми СМИ. По итогам полугодового анализа медиаполя компании агентство выступило со следующей инициативой: эксперты Ex Libris были готовы разработать и применить авторскую исследовательскую методику, задача которой заключалась в непосредственном выявлении взаимосвязи PR-активности и бизнес-показателей компании. Для измерения качества медиаполя VimpelCom Ltd. мы использовали коэффициент приближения к идеалу публикации Perfectness Rate или PRt, и число материалов с упоминанием объекта исследования Media Presence”.

PRt – это интегральный показатель, в котором учитывается ряд простых качественных параметров материала: эмоциональный тон публикации и ее заголовка, передача ключевого сообщения компании, спикерская активность представителей компании и спикеров третьей стороны (партнеров и экспертов), а также жанр публикации, заметность материала, и плотность упоминаний объекта исследований. PRt каждого материала может принимать значения от 0 до 1, при этом за единицу принимается 100% идеальная публикация. M-PRt (Mean Perfectness Rate) – ключевой показатель, который считается на основе этой модели, рассчитывается как средний PRt по всему массиву исследуемых материалов. PRt был выбран в связи с его главным преимуществом – гибкостью и настраиваемостью под специфику конкретной отрасли и компании. Коэффициент позволяет учитывать показатели, связанные с источником (тип СМИ, целевая аудитория, степень влиятельности СМИ и т.д.), материалом (жанр, заметность материала и т.д.) или объектом исследования (плотность упоминаемости бренда, тональность текста, наличие цитат спикеров, степень передачи ключевого сообщения бренда и т.д.). Кроме того, модель расчета PRt может настраиваться не только по количеству самих показателей, но и по способу их комбинирования в формуле. Таким образом, можно выбирать и качественные характеристики (факторы), которые будут участвовать в расчете финального индекса, и математические операции, которые будут совершаться с отобранными переменными. При этом каждому фактору присваивается та или иная степень значимости. При составлении корреляционной модели использовалось среднее значение индекса PRt – Mean-PRt (M-PRt). Кроме PRt, на вспомогательной основе использовалась также и широко известная метрика Media Presence – индикатор, позволяющий судить о присутствии исследуемого объекта в средствах массовой информации. По своей сути, это абсолютный показатель, равный количеству публикаций, вышедших об исследуемом объекте, в общем массиве публикаций СМИ за исследуемый период.

Проецирование данных медиаанализа на бизнес-результаты на примере кейса компании Vimpelcom Ltd.

После разработки медиааналитической части методики необходимо было выбрать бизнес-показатель, который мог бы выступить универсальным маркером коммерческой эффективности компании, был бы общедоступен, прозрачен, и поддавался бы подробному ретроспективному анализу. Всем требованиям соответствовала цена акций VimpelСom на NASDAQ. Было принято решение ориентироваться именно на этот бизнес-показатель и связь со значениями PRt и Media Presence. Анализ проводился по данным за второе полугодие 2014 г. По котировкам акций брались среднемесячные показатели на закрытии торгов. Соответственно были проанализированы упоминания о компании VimpelСom, ее дочерних структурах в ведущих международных СМИ уровня Reuters, Bloomberg, FT, WSJ и региональных локальных СМИ (национальных) в тех странах, где присутствуют основные бизнес единицы компании. Анализу подлежали только те источники, которые находились в поле наблюдения ключевой целевой аудитории – трейдеров. Именно эти СМИ оказывали влияние на их решение по поводу целесообразности скупки-продажи акций. В результате была построена двухфакторная модель нелинейной регрессии с коэффициентом корреляции R = 0,9397 между медиапоказателями и бизнес-показателем, демонстрирующая корреляцию между среднемесячным показателем PRT (M-PRT) и Media Presence с колебаниями стоимости акций компании на NASDAQ.

Первая версия модели PRT была сформирована нами экспертным путем, когда весовые коэффициенты для факторов определялись на глаз. Однако такая модель оказалась не столь ассоциированной с котировками (Теснота связи была довольно низкой — R < 0,5) и не отличалась ни адекватностью, ни надежностью, ни прогностической силой. Чтобы выявить более чувствительную к колебаниям котировок формулу расчета PRT, мы подготовили вторую версию модели PRT: данный интегральный показатель был вновь разложен на составные факторы (тональность и позиционирование, плотность упоминаемости бренда, заметность материалов, степень влиятельности источника, спикерская активность, жанровое своеобразие информационного поля и др.) для последующего построения модели множественной регрессии. Это позволило проранжировать все факторы по степени значимости и тесноте связи со стоимостью акций международной телекоммуникационной компании на NASDAQ. После «перекалибровки» расчетной модели (главным образом в пользу коэффициента тональности и позиционирования) была зафиксирована статистически более значимая взаимосвязь между значениями M-PRT, Media Presence и котировками акций (NASDAQ): теснота связи в 93,97% (было менее 50%, стало более 90%). Согласно доверительным интервалам для данных за второе полугодие 2014 г., при росте Media Presence на 1% стоимость активов Vimpelcom укреплялись в среднем на 1,4%, а при повышении M-PRT на 1% котировки увеличивались на 3% (от +0,89% до +5,09%).

Вместе с тем фактическая величина критерия Фишера оказалась больше его табличного значения (11,33 против 9,55), что свидетельствует об адекватности и надежности данной модели. Кроме того, с целью дополнительной верификации было изучено влияние общерыночных факторов: высчитана зависимость курса акций Vimpelcom Ltd. от колебаний самого индекса NASDAQ. Корреляция оказалась не только слабой, но и отрицательной (-68%), что означает отсутствие сильного влияния других причин и обстоятельств. Это можно считать аргументом в пользу оправданности существования построенной модели. Однако в данном случае корректнее говорить все же об опосредованной и непрямой зависимости, поскольку, помимо двух проанализированных параметров, все же имеется множество неучтенных факторов (к примеру, неблагоприятная экономическая конъюнктура в России и на Украине). Таким образом, построенная вторая версия модели PRT, при которой факторы коррелируются с курсом акций с теснотой связи в 94%, на наш взгляд, имеет право на существование, а сама методика является достаточно перспективной с точки зрения проведения подобных исследований в недалекой перспективе (при условии учета недостатков и ограничений).

Возможности по применению методики

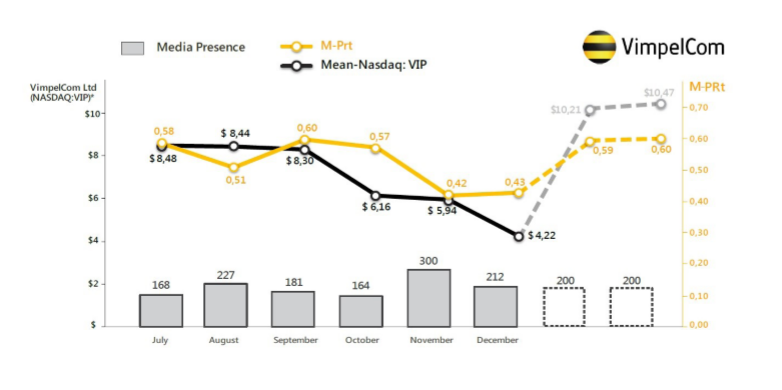

Методика позволяет задавать PR-департаменту четкие KPI по поддержанию M-PRT и Media Presence в ключевых СМИ на определенном уровне, что в теории будет с высокой долей вероятности гарантировать удержание среднемесячной стоимости акций на заданных рубежах. К примеру, удержание M-PRT не ниже 0,595 п. и Media Presence в районе 200 будет гарантировать среднемесячную стоимость акций не ниже 10 $. Однако следует принимать во внимание «Недостатки и ограничения» (см. далее), а также позаботиться о качестве исходных данных, которые должны адекватно отражать реальную картину.

Вычленение среди качественных характеристик медиаобраза бренда наиболее и наименее ассоциированных со стоимостью акций. По результатам подобного анализа можно:

- Создавать более совершенные инструменты оценки качества собственной работы, которые корректнее проецируется на бизнес-результаты компании.

- Анализировать причины, по которым, к примеру, коэффициенты активности спикеров и жанрового своеобразия информационного поля не коррелируются со стоимостью акций.

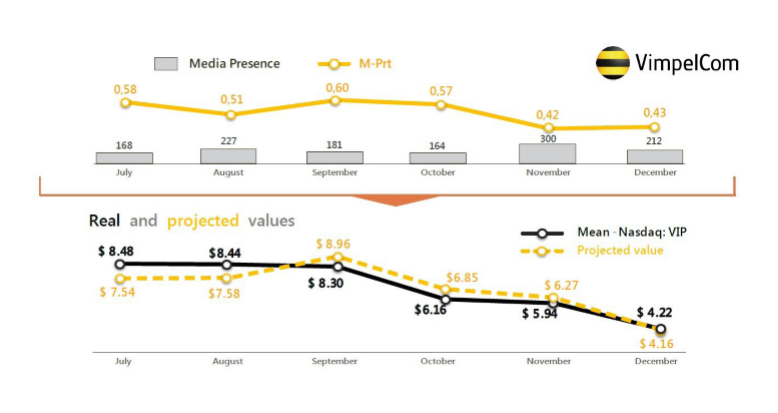

Реальные данные по M-PRT и Media Presence компании в ведущих СМИ дают возможность рассчитывать прогнозные значения стоимости акций на NASDAQ. В силу достаточной адекватности построенной модели, прогнозные значения стоимости акций будут довольно близки к реальным значениям (см. рис). Дело в том, что полученные прогнозные значения построены на основе оценки качества освещения бренда во всей совокупности материалов. Однако если убрать из этого общего массива сообщений все инициированные пресс-службой положительные материалы, публикации с благосклонными комментариями спикеров, сообщения, локализовавшие и купировавшие негативные информационные поводы и нейтрализовавшие возможные негативные интерпретации, то можно пересчитать PRT, Media Presence и вывести прогнозные значения котировок, но уже на основе оставшихся материалов, в которых отсутствуют позитивные результаты работы пресс-службы. На основании полученной математической модели, можно сконструировать то, насколько «похудели» бы котировки акций, не будь вся эта полезная для компании информация опубликована в СМИ.

Недостатки и ограничения

Разумеется, на все вышеизложенное можно возразить, что при большом желании и изобретательности можно скоррелировать и угол атаки заднего антикрыла болидов «Формулы-1» с миграцией белых аистов. Подобные кейсы широко известны. Поэтому необходимо соблюдать технику безопасности, применять методы устранения ложной корреляции, учитывать циклическую, сезонную и трендовую компоненты, исключать автокорреляцию через проведение соответствующих тестов. Недостаток по данному конкретному кейсу – относительно небольшой период исследования (полгода).

Ограничения по применению – отсутствие возможности прогнозирования в режиме онлайн. Так как воздействие некоторых информационных поводов на аудиторию имеет отсрочку, то измерение реакции публики на новостные события за короткий промежуток времени затруднено.

Сотрудники PR-департамента ограничены в возможностях оказать влияние на коэффициенты тональностей в тех случаях, когда, к примеру, речь идет о следующих сюжетах: банкротство и убыточность, ухудшение общей конъюнктуры рынка, судебные иски, ухудшение финансовой отчетности, снижение объемов производства и продаж, уменьшение доли рынка и т.п. Тем не менее это не означает, что PR лишен рычагов воздействия на «объективную реальность». Некоторые специалисты отмечают, что трейдеры реагируют на конкретные события, а публикации, как правило, следуют за событием. Т.о. первично реальное событие, оказывающее в глазах участников рынка влияние на стоимость акций. И все же некоторое пространство для маневра имеется, поскольку данное реальное событие может быть подхвачено глобальными информационными агентствами, а может быть и вовсе проигнорировано ими, может преподноситься под разным углом зрения, в разном контексте, с различными комментариями спикеров, с разными интерпретациями, противоречивыми прогнозами развития ситуации и т.д. и т.п. Если бы абсолютно все зависело только от событий, а не от публикаций о них в СМИ, то компаниям давно следовало бы отказаться от услуг PR-специалистов, а в журналистской среде не был бы столь популярен афоризм: «Пока CNN не объявило о победе американских войск, победы нет».

Возможное непонимание со стороны владельцев бизнеса, когда им демонстрируют отчетность, подкрепленную множеством специфических комментариев и статистических выкладок. Как справедливо отметил в одном из своих комментариев замдиректора Высшей школы маркетинга и развития бизнеса НИУ ВШЭ Андрей Мамонтов: «Все, что слишком сложно, плохо воспринимается в бизнесе».