Эксперты Media Direction Group проанализировали тренды потребительского поведения в период кризиса, который начался с конца февраля 2022 года. Они отметили изменения, которые затрагивают коммуникации компаний, и рассказали, что сейчас происходит в разных направлениях медиа и в какие форматы стоит направить свои бюджеты рекламодателям. Своими выводами обзора MDG Context исследователи поделились с Sostav.

Как бренды помогали в кризис

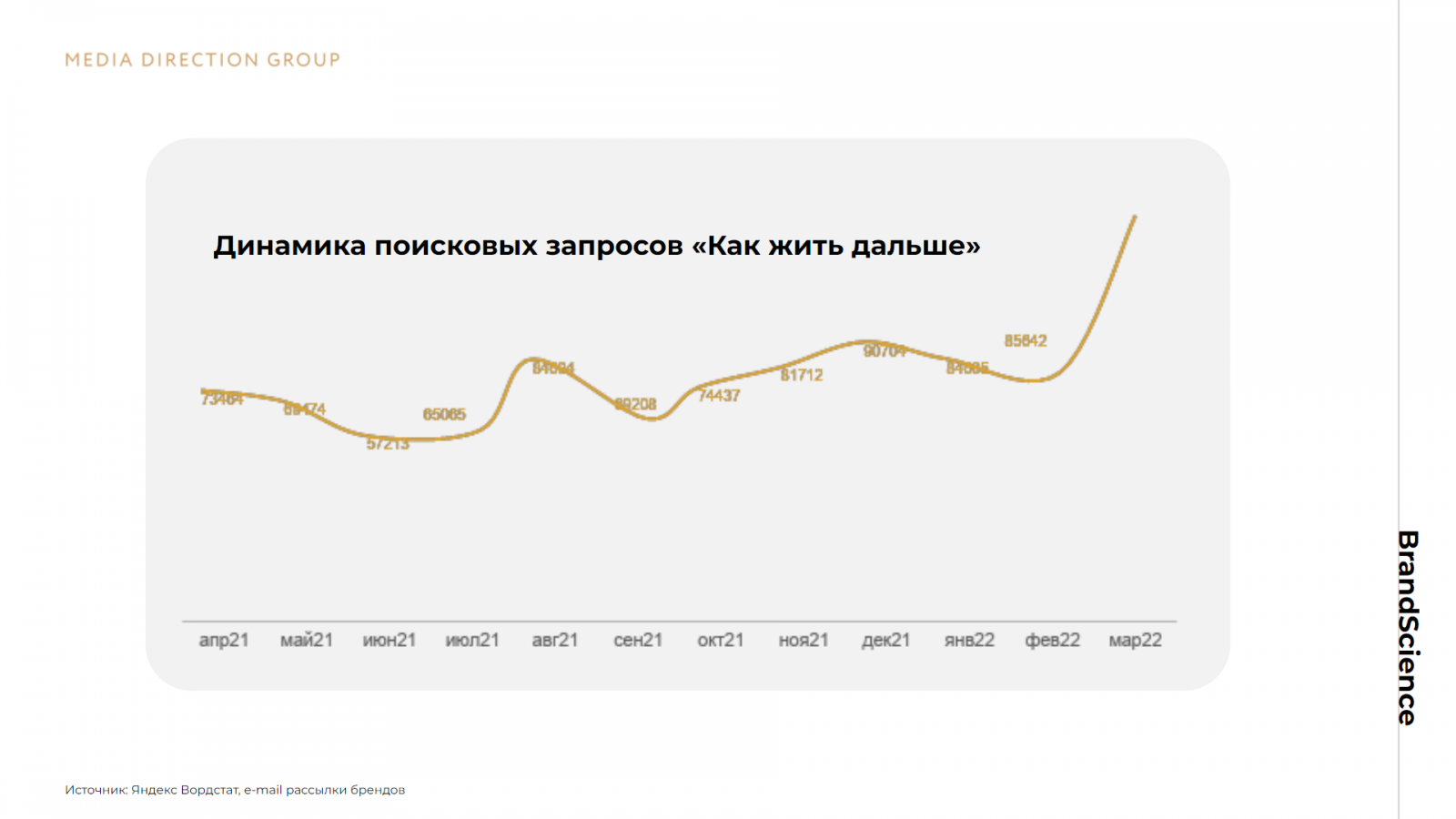

Весной этого года бренды отреагировали на запрос пользователей — люди искали психологическую поддержку в период кризиса, и компании предлагали помощь в борьбе со стрессом и тревогой. Например, Bookmate бесплатно предлагает книги крупных российских издательств для борьбы со стрессом, Spirit Fitness начисляет два гостевых визита каждые выходные, чтобы можно было бороться со стрессом вместе с друзьями, а MAER и PRT разместили наружную рекламу с дыхательными практиками.

Что потребители думают об уходе западных брендов

По данным ВЦИОМ, потребители также быстро адаптируются к отсутствию западных брендов. 85% россиян считают, что отечественные компании заменят ушедшие, причём 48% из них думают, что заместить получится большую часть товаров и услуг, а 20% из них уверены в успешном импортозамещении всей продукции.

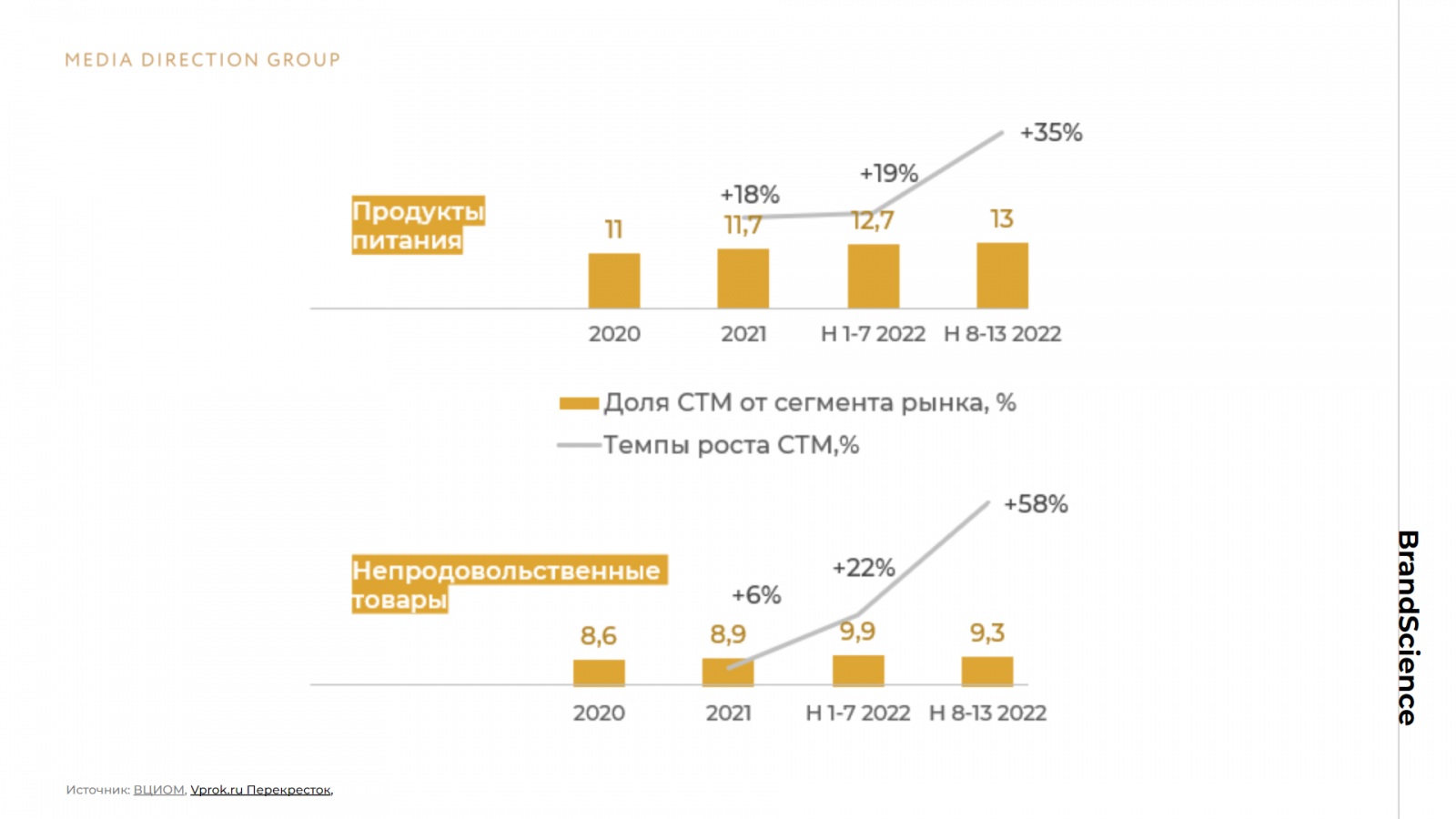

В «Vprok.ru Перекрёсток» отметили похожий тренд: например, спрос на отечественную и белорусскую бьюти-продукцию с 1 марта по 27 апреля 2022 года вырос вдвое по сравнению с аналогичным периодом прошлого года. Кризис усилил популярность собственных торговых марок (СТМ) ретейлеров. Рост продаж товаров под СТМ в категории продуктов питания составил 35% с 8 по 13 неделю года, тогда как с 1 по 7 неделю темп прироста был около 18−19%.

В сегменте непродовольственных товаров СТМ также наблюдается рост темпов продаж с 22% до 58% (1−7 неделя vs 8−13 неделя). Несмотря на то, что доля СТМ по этой категории несколько уменьшилась в период активных закупок впрок (когда люди старались запастить «исчезающими» зарубежными брендами), очевидно, что популярность их будет только расти.

Что происходит в медиа и куда стоит направить свои бюджеты

Подкасты. Главным трендом в медиа остаются подкасты: их аудитория в России растет на 10% ежегодно. В 2024 году, по прогнозам аналитиков, подкасты будут слушать уже 18 млн россиян. Игроки рынка считают направление эффективным для рекламных интеграций. Бренды могут использовать различные форматы: от голосового упоминания до совместного брендированного производства подкаста.

В отличие от видео, на российском рынке подкастов до недавних пор не было главенствующей площадки, и примерно равные доли занимали лидеры — «Яндекс.Музыка» и Apple.Podcasts. При этом с конца февраля «Яндекс.Музыка» фиксирует прирост аудитории, в том числе от приостановившего свою деятельность Spotify.

В 2022 году бренды продолжают активно интегрироваться в подкасты. В марте «Яндекс», Storytel и другие поддержали выпуски на тему самопомощи и поддержания ментального здоровья во время кризиса. Также в конце апреля холдинг «Газпром-Медиа» объявил о запуске собственной аудиостриминговой платформы «АудиоКлуб». Холдинг рассчитывает на большой потенциал и растущую популярность аудиоконтента — компания намерена вовлекать новых пользователей, которые ещё не определились с платформой.

Habr также обратил внимание на растущий интерес к разговорным шоу, в частности, к новому формату — микроподкастам, или «микрокастам». Это короткие выпуски продолжительностью от 3 до 10 минут. Их создают и как самостоятельные многосерийные шоу, а также размещают внутри эфира радиостанций — например, в виде новостных сводок.

Кроме того, стриминговые платформы делают «выжимки» из передач и формируют и таких микрокастов подборки. Появились сервисы и алгоритмы, которые добавляют микроподкасты в плейлисты, составляя «сериалы» или перемежая с музыкой, анапример, для прослушивания во время поездок на автомобиле.

Радио. Реклама на радио останется актуальной для большинства категорий, в первую очередь для финансового сектора и фармы, прогнозируют эксперты. Благодаря большим охватам, радио также работает для новой категории рекламодателей — экосистем, например, VK, «Сбера», «Яндекса». Ежегодный прирост инвестиций в радио по категории «экосистема» составил 86% в 2020 году и 106% в 2021 году.

Кроме того, следует ожидать приход на радио новых рекламодателей из числа нишевых отечественных брендов (категории одежды и обуви, косметики и других). В условиях снижения конкуренции после ухода крупных западных компаний они получили дополнительное внимание со стороны аудитории.

Телевидение. По данным Mediascope, с конца февраля 2022 года телесмотрение существенно не изменилось, демонстрируя ту же устойчивость, что и в пандемию. Однако в течение марта заметно изменились контентные предпочтения зрителей: они стали вдвое больше времени уделять новостям (+109% TVR), а также на 61% поднялся рейтинг политических программ.

Ранее новости и политические программы составляли 8−9%, к концу февраля они заняли 15% и 21% соответственно. За первую неделю марта они составили рекордные 17% и 21% эфира, и в течение марта держались на уровне 14−15% (новости) и 17−18% (политические передачи).

События 2022 года значительно изменили топ-20 ТВ-рекламодателей с исторически низкой новой базой. Рекламодатели, сохраняющие свои сделки в изначальном виде, получают преимущества, а также фиксируют низкую ценовую базу для переговоров по следующему году. Возврат активности для рекламодателей, которые сократили или отменили свои текущие сделки, будет уже с повышенной ценовой базой, отмечают аналитики.

По мнению экспертов, Национальный рекламный альянс (НРА) может принять решение о дальнейшем росте цен (период с августа по декабрь 2022 года), в дополнение к ранее заявленному 20%-му росту. Единый селлер готов идти на продажу меньшего объема инвентаря, но по более высокой цене — это позволит его не обесценивать в момент восстановления рынка.

При этом аналитики Media Direction Group прогнозируют, что даже с ростом ценовой базы в этом году и далее ТВ останется востребованным и относительно эффективным по СРТ.

Печатная пресса. Чтобы остаться на рынке в текущей ситуации, издательские дома вынуждены решать сразу несколько больших задач: как сохранить качество контента, минимизировать реструктуризацию команд и удержать ценовую политику для ключевых рекламодателей, несмотря на рост затрат на печать.

Компании оптимизируют расходы за счет объединения летних номеров, усиливают дистрибуцию печатных номеров через маркетплейсы Kiosk, Ozon и Wildberries. Кроме того, издательства стараются присутствовать на внешних знаковых мероприятиях страны. Например, деловая пресса готовится к ПМЭФ, на котором крупные СМИ будут выступать в качестве информационных партнёров.

Международные глянцевые бренды претерпевают изменения. Издатели пересматривают отношения с лицензиатами. Так, Condé Nast Holdings Limited расторг соглашение о франшизе и предоставлении прав на контент для Condé Nast Russia. Печатные и диджитал-платформы брендов Vogue, GQ, Tatler, Glamour и AD больше не представлены в России, что освободит нишу для других брендов. Independent Media (Cosmopolitan, Esquire и другие) находятся в процессе локализации бизнеса.

Автор: Мария Полищук

Подписывайтесь на канал «Exlibris» в Telegram, чтобы первыми узнавать о главных новостях в рекламе, маркетинге и PR.